配偶者控除のポイント

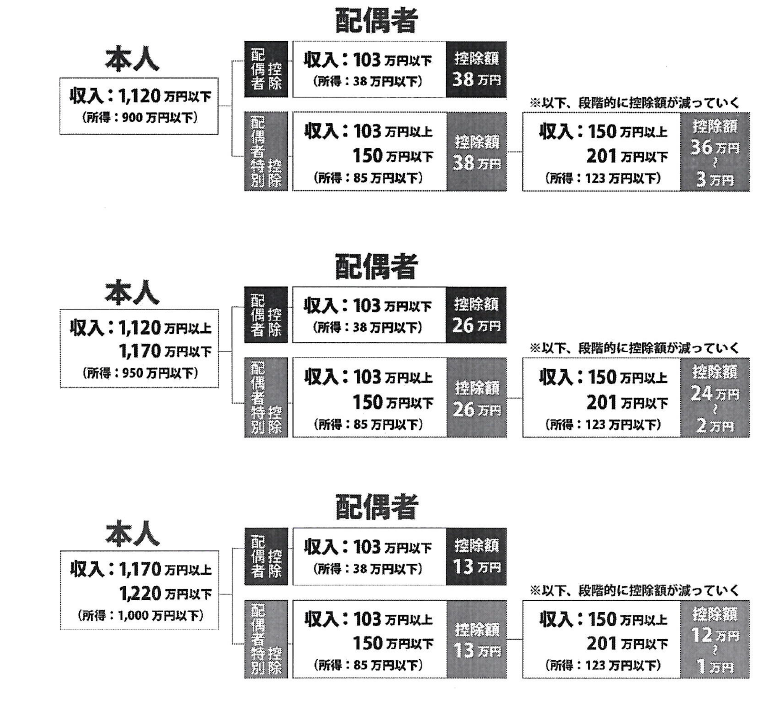

・控除38万円を適用できる妻の収入が150万円に拡大されました

・配偶者の年収だけではなく、夫の年収も配偶者控除の判定に必要になりました

・控除をうける本人の合計所得は1000万円以下(給与所得だけの場合は、年収1220万円以下)、配偶者の合計所得は123万円以下(給与所得だけの場合は、年収約201万円以下。配偶者特別控除の場合)です。

※要するに、本人の収入と配偶者の収入の組み合わせで決まります。

・控除をうける本人の合計所得は1000万円以下(給与所得だけの場合は、年収1220万円以下)

・配偶者控除…配偶者の1年間の所得が38万円以下(給与所得のみの場合は収入が103万円以下)の場合。控除額は38万円

・配偶者特別控除…配偶者の1年間の所得が38万円以上123万円未満(給与所得のみの場合は収入が103万円超~201万円未満)の場合。控除額は段階的に少なくなる。

・老人控除対象配偶者…控除対象配偶者のうち、年齢が70歳以上の人。控除額は48万円。

※配偶者の収入や年齢だけではなく、控除を受ける本人の年収にも制限があります。

配偶者控除の対象となる条件

・民法の規定による配偶者であること(内縁関係の人は該当しません。)

・配偶者の1年間の所得が38万円以下(給与所得のみの場合は年収が103万円以下)であること

・確定申告をする者と「生計を一」にしていること

・青色申告者の事業専従者として給与の支払を受けていないこと

・白色申告者の事業専従者ではないこと

配偶者の収入が給与のみの場合は、1年間の収入が103万円以下の場合に配偶者控除が受けられます。また、103万円を超えた場合でも、201万円までは配偶者特別控除がありますので、段階的に少なくなりますが控除を受けることができます。

「生計を一」にしているとは、生活に必要なお金を共にすることを言います。仕事の都合により家族と別居している時や、就学、療養などのために別居している場合でも、生活費や学費、療養費などを常に送金している場合などは生計を一にしていると言います。

また、年の途中で控除対象配偶者が死亡した場合は、死亡した時点で上記の条件に当てはまっていれば、配偶者控除を受けることが可能です。日割り計算もありません。

配偶者の所得判定に含めないもの

以下は配偶者の所得判定には含める必要はありません。

・退職後の求職者給付(いわゆる失業手当)

・出産育児一時金

・育児休業基本給付金

これらは、雇用保険法、健康保険法の規定により課税されないこととなっていますので、控除対象配偶者に該当するかどうかを判定するときの合計所得金額には含める必要はありません。

海外にいる親族についての添付書類

居住者以外の親族(国外居住親族といいます)について控除を受ける場合には、以下の書類を確定申告書に添付しなくてはいけなくなりました。

親族関係書類

・戸籍の附票の写しその他の国又は地方公共団体が発行した書類及びその国外居住親族の旅券の写し

・外国政府又は外国の地方公共団体が発行した書類(その国外居住親族の氏名、生年月日及び住所又は居住の記載があるものに限ります。) ※外国語で作成されている場合にはその翻訳文も必要です。

送金関係書類の提出

・金融機関の書類又はその写しで、その金融機関が行う為替取引によりその納税者からその国外居住親族に支払いをしたことを明らかにする書類

・いわゆるクレジットカード発行会社の書類又はその写しで、そのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等及びその商品等の購入等の代金に相当する額をその納税者から受領したことを明らかにする書類 ※※外国語で作成されている場合にはその翻訳文も必要です。

配偶者控除は、収入が103万円を超えると控除が受けられなくなりますが、103万円を超えても段階的に控除が受けられます。

弊所では、各種手続きや会社設立支援などを行っております。

ご不明な点やご相談等ございましたら、お気軽にお問い合わせください。

Comments are closed